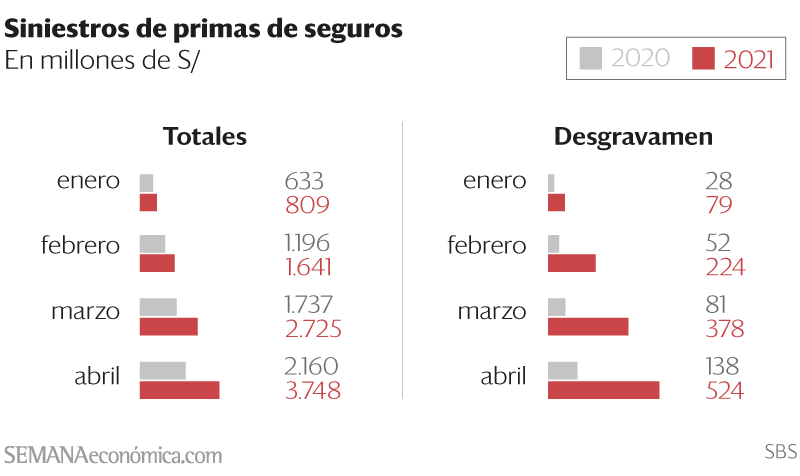

Los siniestros de las primas llegaron a S/3,748 millones en abril, un 20% más que el año pasado. El aumento de los pagos realizados es mayor en los rubros de vida, cuyos precios se incrementarán en el 2021.

El aumento de la siniestralidad —explicada por la cantidad de decesos debido a la segunda ola del Covid-19— y el incremento de ventas de seguros en los últimos trimestres obligarían a las aseguradoras a subir las primas en el corto plazo. Los seguros de desgravamen y vida ley serían los primeros en experimentar la esperada alza.

Según la Superintendencia de Banca, Seguros y AFP (SBS), el mercado tuvo siniestros por S/3,748 millones hasta abril, cifra 73% más alta que la registrada hasta ese mes en el 2020 (ver gráfico). En el rubro de vida, los siniestros llegaron a crecer 129% interanual, hasta S/1,126 millones, en dicho mes. Dentro de este segmento, los siniestros que más crecieron fueron los relacionados al seguro de desgravamen, es decir, el que liquida la deuda del cliente con el sistema financiero una vez fallecido. En abril del 2020, su siniestralidad estaba alrededor de los S/138 millones, pero este año ya supera los S/524 millones.

“La alta mortalidad, generada por la segunda ola del Covid-19, impactó principalmente en los negocios de vida“

El acelerado incremento de la siniestralidad este año golpeó la recuperación que las empresas del sector presentaron en el cuarto trimestre del año pasado. Por ejemplo, Rimac Seguros, que tuvo siniestros por S/515 millones, pasó de tener una utilidad neta de S/61 millones en el cuarto trimestre a S/14 millones de utilidad, con siniestros ascendentes a S/893 millones, en el primer trimestre del 2021. Por otro lado, Pacífico Seguros pasó de una utilidad de S/9 millones, con siniestros de S/569 millones en el 4T20, a pérdidas superiores a S/120 millones, con siniestros de S/682 millones, en el 1T21. «Este año tuvimos una reducción de la utilidad versus el trimestre anterior, producto de la mayor siniestralidad presentada en los negocios de vida, resultado de la segunda ola Covid-19. La alta mortalidad, generada por dicha ola, impactó principalmente en los negocios de vida, asociados al sistema privado de pensiones, y en el de desgravamen», afirmó Piero Travezán, CFO de Pacífico Seguros. El ejecutivo también indicó que la empresa está evaluando subir el precio de los seguros para afrontar la coyuntura.

El impacto de la segunda ola de Covid-19 ya propicia que algunas aseguradoras aumenten el costo de sus productos de vida, especialmente los de desgravamen. «Hoy la pandemia es un riesgo intrínseco al sistema de seguros y tú tienes que reflejar ese riesgo en el precio del producto. Los desgravámenes de las empresas no han subido, pero eso debe suceder próximamente. Crecer debería terminar el proceso de incremento de precio de sus seguros en dos o tres meses», explica Marcel Fort, gerente general de Crecer Seguros.

Una de las empresas que obtuvo ganancias en el 2021 fue Interseguro, que hasta abril sumó utilidades por S/127 millones. «El incremento en la siniestralidad se debió principalmente a los seguros de desgravamen por la sobremortalidad generada por la pandemia. Pudimos compensar estos mayores costos con algunos ahorros en nuestros gastos operativos, así como la realización de ganancias de inversiones. […] [Pero] en el caso de desgravamen, que es un seguro de corto plazo, sí estamos en conversaciones para incrementar los precios», señaló Interseguro en un comunicado dirigido a SEMANAeconómica.

Otro producto cuyo precio subirá serán los seguros de vida ley, es decir, los seguros obligatorios que los empleadores deben contratar para sus trabajadores en planilla. «La siniestralidad en general pasó de 53% a 63%, según reportaron las compañías. Esto genera un incremento de precio en todos los ramos de vida, especialmente en vida ley, vida individual y desgravamen. En el caso específico de los seguros de vida ley, las empresas están buscando hacer incrementos de precio hasta del 30%, dependiendo de las tasas que manejan y de la cantidad de clientes que tienen», afirma Francisco Rodríguez Larraín, CEO de Gallagher Corredores de Seguros.

Fuente: Semana Económica

Por Junior Miani

19 de junio de 2021